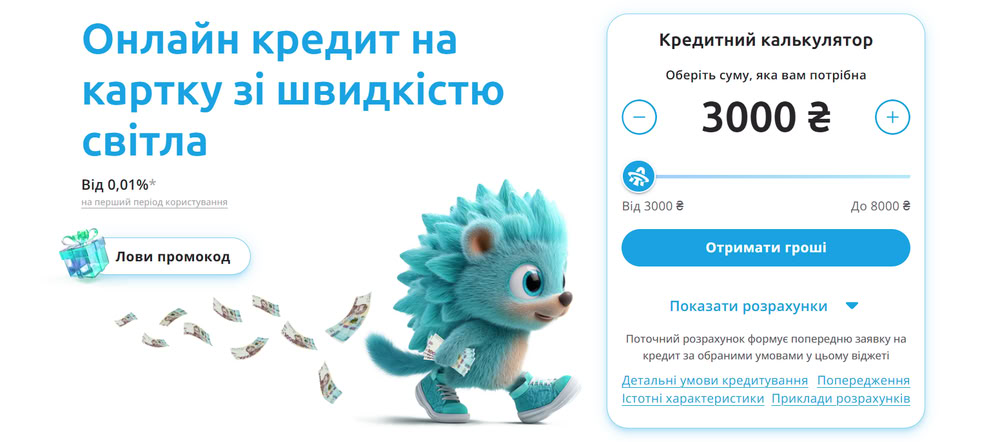

Банківська картка здається найнадійнішим інструментом, проте коли справа стосується термінових витрат реальність часто диктує інші умови. Обираючи фінансову підтримку, варто враховувати не лише ставку, а й реальну ціну доступу до грошей, адже отримати швидкий кредит за посиланням https://aerocash.com.ua/kredit-3000-grn часто виявляється прозорішим рішенням, ніж платити приховані комісії за обслуговування карткового рахунку. Компанія AeroCash працює за моделлю фіксованого відсотка, що виключає раптові списання за страхування чи смс-інформування, які в банках можуть з’їсти частину ліміту ще до того, як ви скористаєтеся грошима.

Де ховається пастка грейс-періоду

Більшість банківських установ України активно просувають ідею пільгового періоду до 62 днів. Проте для пересічного користувача залишається за кадром той факт, що цей нульовий відсоток працює виключно в межах торгових операцій через POS-термінали. Як тільки вам знадобиться зняти готівку для розрахунку на ринку чи переказати кошти знайомому на картку іншого банку, банківська лояльність закінчується.

Зазвичай у такий момент зверху додається комісія за саму операцію зняття чи переказу, яка часто 4% ы быльше + фіксована сума. У мікрофінансових сервісах логіка принципово інша. Тут немає значення, куди ви витратили кошти. Ви платите виключно за час користування ресурсом. Так ви можете краще планувати витрати, адже кынцева сума відома заздалегідь.

Приховані витрати банківського сектору

Банки – це великі структури з величезними витратами на утримання штату та відділень, тому вони змушені впроваджувати дрібні комісії, які клієнт помічає лише при детальному вивченні виписки:

- Якщо ви не користуєтеся кредитною карткою певний час, банк може списувати кошти за обслуговування рахунку.

- Якщо ви витратили ліміт під нуль, а потім банк списав щомісячну плату за смс-банкінг, ваш баланс стає від’ємним. На цей мінус нараховуються штрафні відсотки, які значно вищі за стандартні.

- Страхування часто це добровільно-примусова послуга, від якої важко відмовитися при відкритті картки. Це щомісячне списання 0,5–1% від суми ліміту, незалежно від того, чи користуєтеся ви грошима.

- Деякі банки нараховують додаткові відсотки, якщо кошти з кредитки йдуть на оплату грального бізнесу чи купівлю валюти.

Чому прямий кредит іноді ефективніший за ліміт

Банк у будь-який момент може змінити правила гри. Навіть якщо у вас є додаток, банківський алгоритм може в будь-який момент знизити ваш ліміт до нуля через зміну внутрішньої політики ризиків. У компанії AeroCash процес автоматизований і позбавлений людського фактору. Це особливо важливо для фрілансерів, майстрів чи малих підприємців, чиї доходи для банку здаються недостатньо офіційними.

Окрім того, мікропозика дозволяє тримати вашу основну банківську історію чистою. Ви не забиваєте свій основний рахунок дрібними кредитними транзакціями, що позитивно сприймається великими банками при оформленні іпотеки чи автокредиту в майбутньому. Вчасно закрита позика в МФО сигналізує всій системі, що ви вмієте керувати боргами та є дисциплінованим позичальником.

У підсумку, вибір між банківським лімітом та прямим онлайн-кредитуванням – це вибір між складною системою лояльності та простою послугою за фіксовану ціну. Для великих покупок частинами банківська картка залишається лідером. Але коли мова йде про швидку ліквідність, відсутність нав’язливих страховок та прозору ціну за тиждень користування грошима, то сучасні онлайн-сервіси виграють за рахунок оперативності та фіксованих платежів.